In diesem Kapitel lernen Sie das Konto und seine Bedeutung in der Buchführung kennen. Insbesondere behandeln wir in diesem Kapitel:

- die Form eines Kontos

- den Zusammenhang zwischen Konten und Bilanz

- die Aktivkonten und Passivkonten

- die Buchung auf Konten

1. Zusammenhang von Bilanz und Konto

Jeder Geschäftsvorfall zieht eine Änderung der Bilanz nach sich. Daher müßte eigentlich nach jeder Buchung eines Geschäftsvorfalles eine neue Bilanz erstellt werden. Dies ist jedoch viel zu aufwendig und auch nicht nötig. Bilanzen werden nur zu bestimmten Zeitpunkten erstellt, insbesondere am Ende eines Geschäftsjahres. Für die Erfassung der Geschäftsvorfälle ordnet man jeder Bilanzposition ein Konto zu.

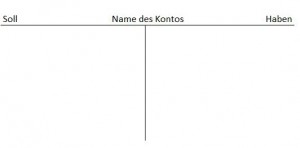

Ein Konto hat zwei Seiten:

Ein Konto hat zwei Seiten:

Die linke Seite heißt Soll

Die rechte Seite heißt Haben

In der Mitte über dem Konto steht der Name des Kontos (z. B. Kasse, Bank, etc.).

Die Auflösung einer Bilanz in Einzelkonten erfolgt dadurch, dass man jeder Einzelposition einer Bilanz ein Konto zuordnet und jeweils den Wert der Einzelposition in das Konto übernimmt. Die Werte der Positionen auf der Aktivseite der Bilanz werden auf die Sollseite der zugehörigen Konten übertragen. Die Werte der Positionen auf der Passivseite der Bilanz werden auf die Habenseite der zugehörigen Konten übertragen. Die übertragenen Werte werden als Anfangsbestände (AB) der Konten bezeichnet. Nachfolgend betrachten wir uns die Eröffnungsbilanz der Firma Hader. Zu Beginn des Geschäftsjahres soll deren Bilanz in Konten aufgelöst werden. Hier anklicken

2. Aktivkonten und Passivkonten

Bei der Auflösung einer Bilanz in einzelne Konten entstehen Aktivkonten und Passivkonten. Aktivkonten werden jene Konten genannt, welche die Positionen aus der Aktivseite der Bilanz aufnehmen. Passivkonten werden jene Konten genannt, welche die Positionen aus der Passivseite der Bilanz aufnehmen. Erfolgt auf einem Konto durch die Aufzeichnung eines Geschäftsvorfalles ein Eintrag, so bezeichnet man dies als Buchung. Die Buchung auf der Sollseite eines Kontos heißt Sollbuchung. Die Buchung auf der Habenseite eines Kontos heißt Habenbuchung.

3. Eröffnung von Konten und die Buchung von Geschäftsvorfällen

Nachfolgend sehen wir uns an, wie auf einem Konto gebucht wird. Die Übertragung der Werte aus der Bilanz in die Einzelkonten kennen Sie bereits aus der Auflösung der Bilanz in Konten. Der aus der Bilanz übernommene Wert ist der Anfangsbestand eines Kontos. Bei der Buchung von Geschäfsvorfällen können auf einem Konto zwei Arten von Buchungen vorkommen.

Die Buchung von Zugängen und von Abgängen.

- Wenn ein Kunde bar bezahlt, ist dies ein Zugang auf dem Konto „Kasse“.

- Bezahlen Sie eine Lieferung per Nachnahme bar aus der Kasse, ist dies ein Abgang vom Konto „Kasse“.

In Abhängigkeit von der Art eines Kontos, Aktivkonto oder Passivkonto, erscheinen die Zugänge und Abgänge auf der Sollseite oder der Habenseite eines Kontos. Bei einem Aktivkonto werden die Zugänge auf der Sollseite und die Abgänge auf der Habenseite gebucht. Bei einem Passivkonto werden die Zugänge auf der Habenseite und die Abgänge auf der Sollseite gebucht.

Beispiele – Buchungen auf Aktiv- und Passivkonten

Sie haben nun eine Reihe von Geschäftsvorfällen gesehen und wie man diese auf Konten bucht.

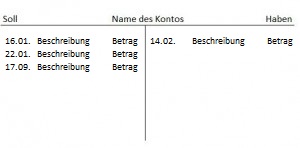

Bei den bisher vorgestellten Konten stand nur der Betrag der Buchung auf dem Konto. Ein vollständiger Kontoeintrag enthält aber nebem dem Buchungsbetrag auch noch das Datum der Buchung und eine kurze Beschreibung des Geschäftsvorfalles. Wir haben bisher nur einige wenige ausgewählte Konten und Geschäftsvorfälle betrachtet. In der Praxis kommt jedoch eine Vielzahl verschiedener Konten zur Anwendung. Außerdem ereignen sich im Laufe eines Geschäftsjahres zahlreiche, verschiedenartige Geschäftsvorfälle.

Bei den bisher vorgestellten Konten stand nur der Betrag der Buchung auf dem Konto. Ein vollständiger Kontoeintrag enthält aber nebem dem Buchungsbetrag auch noch das Datum der Buchung und eine kurze Beschreibung des Geschäftsvorfalles. Wir haben bisher nur einige wenige ausgewählte Konten und Geschäftsvorfälle betrachtet. In der Praxis kommt jedoch eine Vielzahl verschiedener Konten zur Anwendung. Außerdem ereignen sich im Laufe eines Geschäftsjahres zahlreiche, verschiedenartige Geschäftsvorfälle.

4. Kontenrahmen und Kontenplan

Insbesondere behandeln wir in diesem Kapitel:

- Grundlagen

- Kontenrahmen

- Kontenplan

- Vorteile von Kontenrahmen

4.1 Kontenrahmen – Grundlagen

Um eine unübersichtliche und willkürliche Verwendung von Konten zu vermeiden, werden Konten vereinheitlicht und zu Kontenklassen in einem Kontenrahmen zusammengefasst. Ein Kontenrahmen ist ist ein Organisationsplan für die Buchführung Ihres Unternehmens. Er hat verbindliche Kontenbezeichnungen und ordnet die Konten den Kontenklassen zu. Der Kontenrahmen ist für die Betriebe einer Branche oder Landes verbindlich. Unterschiedliche Unternehmen buchen dadurch gleichartige Geschäftsvorfälle auf den gleichen Konten. Welchen Grundsätzen und Vorschriften nuss eine (vereinheitlichte) Buchführung eigentlich folgen? Der Gesetzgeber hat nur gewisse Rahmenbedingungen für die Buchführung vorgeschrieben. Die einschlägige Vorschrift des Handelsgesetzbuches ist der § 238 HGB. Diese Regelung bedarf der Ergänzung und Konkretisierung. So haben sich besonders

- aus Fachgutachten von Wirtschaftsprüfern und Industrie- und Handelskammern

- aus der betriebswirtschaftlichen Lehrmeinung

- aus der Rechtsprechung und

- aus der Buchführungspraxis

eine Reihe von Grundsätzen gebildet. Diese allgemein anerkannten Grundsätze werden als Grundsätze ordnungsmäßiger Buchführung (GoB) bezeicnet. Die Grundsätze ordnungsmäßiger Buchführung bilden zusammen mit den Vorschriften des Handelsgesetzbuches (HGB) die grundlegenden Regelungen für die Buchführung. Die Verwendung eines allgemein anerkannten Kontenrahmens stellt sicher, dass der Aufbau der Buchführung Ihres Unternehmens den gestzlichen Vorschriften genügt. Da es verschiedene Kriterien dafür gibt Konten zu ordnen und zu Kontenklassen zusammenzufassen, haben sich im Laufe der Zeit verschiedene Kontenrahmen entwickelt. Zusätzlich ergeben sich meist auch noch branchenspezifische Erfordernisse und Besonderheiten. Es gibt zum Beispiel:

- den Industriekontenrahmen

- den Kontenrahmen für den Groß- und Einzelhandel

- den Gemeinschaftskontenrahmen

- den DATEV-Kontenrahmen

5. Struktur des SKR03 der DATEV

Ein in der Praxis häufig verwendeter Kontenrahmen ist der DATEV-Kontenrahmen SKR03. Er erfüllt die allgemeinen Anforderungen der beiden Grundlagen der Buchführung: den Grundsätzen ordnungsmäßiger Buchführung (GoB) >und dem § 238 HGB.

§ 238 Buchführungspflicht – HGB

(1) Jeder Kaufmann ist verpflichtet, Bücher zu führen und in diesen seine Handelsgeschäfte und die Lage seines Vermögens nach den Grundsätzen ordnungsmäßiger Buchführung ersichtlich zu machen. Die Buchführung muß so beschaffen sein, daß sie einem sachverständigen Dritten innerhalb angemessener Zeit einen Überblick über die Geschäftsvorfälle und über die Lage des Unternehmens vermitteln kann. Die Geschäftsvorfälle müssen sich in ihrer Entstehung und Abwicklung verfolgen lassen.

(2) Der Kaufmann ist verpflichtet, eine mit der Urschrift übereinstimmende Wiedergabe der abgesandten Handelsbriefe (Kopie, Abdruck, Abschrift oder sonstige Wiedergabe des Wortlauts auf einem Schrift-, Bild- oder anderen Datenträger) zurückzubehalten.

Im folgenden stellen wir Ihnen die Prinzipien und die Grundstruktur des DATEV-Kontenrahmens SKR03 (SKR03) vor. SKR ist die Abkürzung für Standardkontenrahmen. In unserem Fall für den DATEV-Standardkontenrahmen 03. Wie alle DATEV-Kontenrahmen ist auch der SKR03 nach dem dekadischen System aufgebaut. Er umfasst zehn Kontenklassen, die mit den Nummern 0 bis 9 nummeriert sind.

6. Vorteile des Kontenrahmens

Kontenrahmen werden nicht nur wegen der gesetzlichen Vorschriften verwendet. Sie bieten auch Vorteile für die Praxis der Buchführung:

- Vermittlung einer klaren, übersichtlichen und einheitlichen Bezeichnung aller Konten.

Die Konteneinteilung in Klassen bzw. Unterklassen dient der Übersichtlichkeit und führt zu einer eindeutigen und widerspruchfreien Bezeichnung der Konten. - Genaue Erfassung der Aufwendungen und Erträge. Auf dieser Basis die Grundlage zur Erstellung von Unterlagen für die Kosten- und Leistungsrechnung.

Vereinfachung der genauen Einteilung der Aufwendungen und Erträge und auf dieser Basis die Gewinnung von Unterlagen für die Kosten- und Leistungsrechnung. Die Kosten- und Leistungsrechnung eines Unternehmens stützt sich wie die Bilanzbuchhaltung und die Gewinn- und Verlustrechnung auf die aus der Kontenführung gewonnenen Daten. Während bei der Bilanz und Gewinn- und Verlustrechnung bestimmte Vorschriften zur Gliederung der Konten existieren, gibt es solche Regelungen für die Kosten- und Leistungsrechnung nicht. Die Kosten- und Leistungrechnung benötigt aber, um ihre Aufgaben zu erfüllen, ebenso wie die Bilanz und die Gewinn- und Verlustrechnung eine systematische Ordnung der Konten. Diese wird durch die Anwendung eines Kontenrahmens erreicht. - Unterstützung der betrieblichen Überwachung und Vergleichbarkeit der Betriebe miteinander.

Eine Vergleichbarkeit von Unternehmen ist nicht nur aus der Sicht des Staates (z. B. für die Steuerberechnung) wichtig. Auch größere Unternehmen und auch Konzerne sind auf die Vergleichbarkeit von Daten der Buchhaltung angewiesen. Nur so kann eine Kontrolle einzelner Unternehmensbereiche auf der Grundlage der Buchführung erfolgen.

MERKE: Die wichtigste Funktion des Kontenrahmens ist die Sicherstellung der Einheitlichkeit und damit die Vergleichbarkeit innerhalb der Buchführung.

7. Der Kontenplan

Wie wir bereits festgestellt haben legt der Kontenrahmen die Einteilung der Konten in Klassen und Unterklassen fest. Aus der Anpassung eines Kontenrahmens an die speziellen Bedürfnisse eines Unternehmens entsteht der Kontenplan. So sind Anpassungen z. B. notwendig, wenn bestinnte Konten oder Kontengruppen des Kontenrahmens in einem Unternhemen nicht gebraucht werden. Andererseits werden aber auch oft weitere Unterteilungen von Konten in Unterkonten vorgenommen. So können z. B. Lieferanten und Kunden eigenen Konten zugeordnet werden. Die Grundlage eines Kontenplans bildet der Kontenrahmen. Ausgehend vom zugrundegelegten Kontenplan sind drei Anpassungen denkbar:

- Auswahl der wirklich benötigten Konten. Eine Versicherung benötigt z. B. kein Konto „Rohstoffe“.

- Unterteilung bestimmter Konten in spezifische Unterkonten. Das Konto „Kreditoren“ wird in mehrere Lieferantenkonten untergliedert (z. B. Lieferant A, Lieferant B, usw.)

- Aus Vereinfachungsgründen können die einzelnen Konten individuell umbenannt werden.

NEU: Videos zum Thema Kontenrahmen

Redaktion

Neueste Artikel von Redaktion (alle ansehen)

- Karrieretipp: Als Experte in der Finanzberatung durchstarten - 26. Januar 2024

- Buchhaltung in Verbindung mit Gehaltsabrechnung - 6. Oktober 2021

- Steuertermin-Kalender 2020 - 25. Februar 2020