Die Kleinbetragsrechnung wurde eingeführt, um unnötigen Aufwand zu vermeiden. Sie erlaubt den Vorsteuerabzug auch, wenn nur Mindestangaben enthalten sind. Dies gilt für Rechnung, die einen Maximalbetrag von 150 Euro (brutto) nicht überschreiten. Verkäufern von Einzelhandelsgeschäften, die Ware täglich an eine Vielzahl von Kunden abgeben, soll so geholfen werden. Es wird vermieden, dass sie für jeden Verkauf Rechnungen ausschreiben müssen. Die Quittungen, die sie dem Kunden geben, sollten deshalb alle notwendigen Einzelheiten enthalten.

Der Vorsteuerabzug

Ein Unternehmen darf die gesondert ausgewiesene Mehrwertsteuer, die von anderen Unternehmen für eine erbrachte Leistung oder Lieferung in Rechnung gestellt wird, von seiner Mehrwertsteuerschuld abziehen. § 15 abs. 1 Satz 1 Nr.1 UStG. Das Unternehmen darf die von ihm gezahlte Umsatzsteuer von seiner Umsatzsteuerschuld abziehen.

„2“]

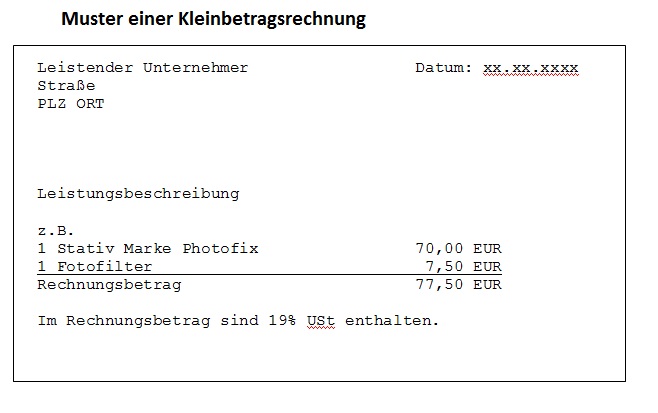

Die Rechnungsbestandteile bei Kleinbetragsrechnungen

Im § 14 UStG wird aufgeführt, welche Angaben eine steuerlich korrekte Rechnung enthalten muss. § 33 UStDV ändert diese grundsätzliche Anweisung dahin gehend ab, dass für Rechnungen, die einen Rechnungsbetrag von weniger als 150 Euro brutto, also inklusive der Mehrwertsteuer enthalten, nicht der ganze Vorschriftenkatalog des § 14 UStG nötig ist.

Enthalten soll sein nach § 33 UStDV:

- Name und Adresse des Unternehmens, das die Lieferung oder Leistung erbringt.

- das Ausstellungsdatum

- von welcher Menge und Art sind Lieferungen oder Leistungen. Damit ist die genaue Bezeichnung der gekauften Ware gemeint. Zum Beispiel: Eier (Bodenhaltung)

- der Rechnungsbetrag und die Summe des Steuerbetrags oder der Steuersatz für die Lieferung oder sonstige Leistung. Das kann in einer Summe geschehen.

Beispielsweise: Der Gesamtpreis und der Steuersatz von 7 oder 19 %. - bei Steuerbefreiungen muss ein Hinweis auf der Rechnung vermerkt sein, dass die Lieferung oder Leistung steuerbefreit ist.

Mehrere Kleinbetragsrechnungen

Stellt der Lieferant mehrere Kleinbetragsrechnungen unter jeweils 150 Euro für die gleiche Leistung aus, so werden diese als Kleinbetragsrechnungen nicht akzeptiert. Um den Vorsteuerabzug zu erhalten, muss das Unternehmen, das eine Lieferung oder Leistung erbringt, den Rechnungsbetrag in einer Summe aufführen und die Umsatzsteuer ausweisen. Das würde dann aber die Grenze von 150 Euro übersteigen und eine Kleinbetragsrechnung liegt nicht mehr vor.

Beispiel: Für die gleiche Lieferung werden drei Rechnungen geschrieben. Eine über 40 Euro, eine über 70 Euro und die dritte über 80 Euro. Die Gesamtsumme beträgt 190 Euro und übersteigt die 150 Euro-Grenze für Kleinbetragsrechnungen. Da es sich um die gleiche Lieferung handelt, die auf drei Rechnungen geteilt wurde, werden diese nicht als einzelne Rechnungen, sondern als eine Rechnung gesehen. Für den Vorsteuerabzug sind dann die strengeren Anforderungen an Rechnungen des § 14 UStG maßgeblich.

Kleinbetragsrechnung und Kleinunternehmer

Unternehmen, die nach §19 UStG die Anwendung der Kleinunternehmerregel nutzen, dürfen in ihren Rechnungen keine Umsatzsteuer ausweisen. Sie haben kein Recht zum Vorsteuerabzug. Weist der Unternehmen die Umsatzsteuer trotzdem aus, muss er die Umsatzsteuer dem Finanzamt zahlen, darf aber auch weiterhin keinen Vorsteuerabzug vornehmen.

Fehlerquellen bei der Kleinbetragsrechnung

Fehler führen dazu, dass kein Vorsteuerabzug vorgenommen werden darf.

Folgende Fehler treten oft auf:

- falsche Anschrift

- unrichtige Bezeichnungen der Waren oder der Leistungen

- fehlende Angaben des Umsatzsteuersatzes

- fehlendes Datum

Straßenbahntickets und sonstige Quittungen

Erhält der Unternehmer Kleinbetragsrechnungen, die fehlerhaft sind, so kann er bitten diese durch eine richtige Quittung zu heilen. Der Ausstatter einer Filmproduktion kauft beispielsweise auf dem Wochenmarkt Obst, das zu Filmzwecken genutzt werden soll. Die Quittungen hat aber nicht die Anforderungen des § 33 UStDV. Der Ausstatter bittet nun den Händler eine neue Quittung, wie es das Gesetz verlangt, zu schreiben. Lehnt der Händler ab, so verfällt die Möglichkeit des Vorsteuerabzugs. Gesondert zu beachten sind auch Bewirtungsbelege, für die Abzugsfähigkeit als Betriebsausgabe ist zubeachten das alle Formvorschriften für Bewirtungsbelege erfüllt sind.

„2“]

Muster einer Kleinbetragsrechnung

Video

Redaktion

Neueste Artikel von Redaktion (alle ansehen)

- Karrieretipp: Als Experte in der Finanzberatung durchstarten - 26. Januar 2024

- Buchhaltung in Verbindung mit Gehaltsabrechnung - 6. Oktober 2021

- Steuertermin-Kalender 2020 - 25. Februar 2020