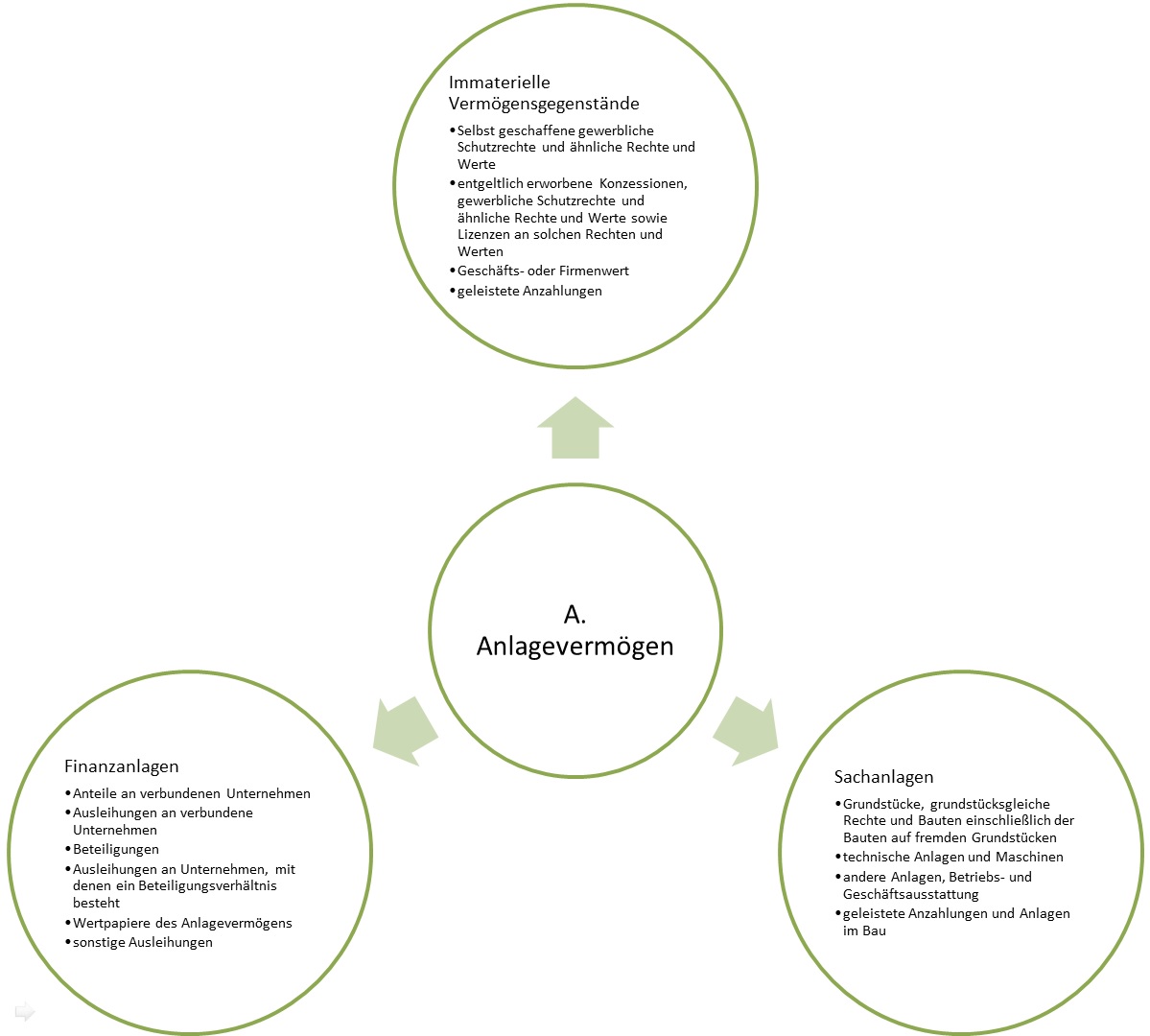

Zum Anlagevermögen gehören die Gegenstände Ihres Unternehmens, die dazu bestimmt sind Ihrem Geschäftsbetrieb auf Dauer zu dienen (§ 247 Abs. 2 HGB). Ob ein Wirtschaftsgut zum Anlagevermögen gehört ergibt sich aus seiner Zweckbestimmung.

Zum Anlagevermögen gehören unter anderem:

- Sachanlagen

- Finanzanlagen

- immaterielle Wirtschaftsgüter

Ferner untergliedert sich das Anlagevermögen in abnutzbares Anlagevermögen und nicht abnutzbares Anlagevermögen.

Zum abnutzbaren Anlagevermögen gehören zum Beispiel auf Dauer dem Betrieb gewidmete:

- Gebäude

- technische Anlagen und Maschinen

- Betirebs- und Geschäftsausstattung

Zum nicht abnutzbaren Anlagevermögen gehören zum Beispiel:

- Grund und Boden

- Beteiligungen

- andere Finanzanlagen